2023/04/09

こんにちは

のぞみの経世済民便りへようこそ

いつも私の動画をごらんいただき ありがとうございます

ぜひ最後までご覧ください

不動産PF破裂

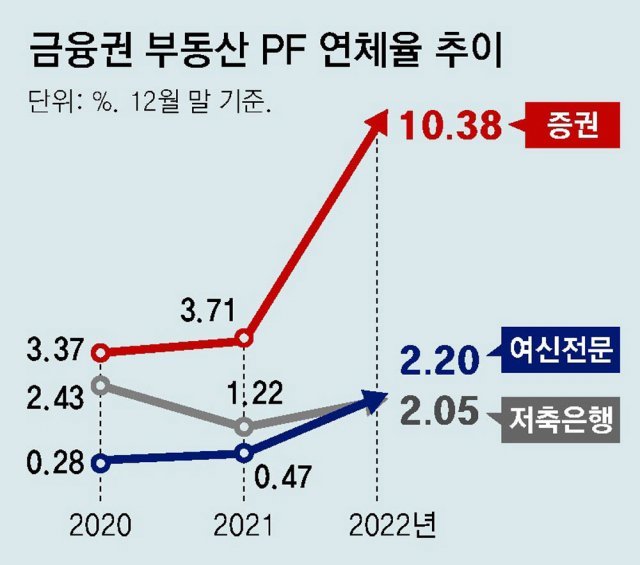

昨年(2022年)末基準で、韓国の国内証券会社が抱える不動産プロジェクトファイナンシング(PF)ローンの延滞率が10.38%という危険水域まで急上昇したことが分かりました。

韓国証券会社のPF延滞率は1年前に比べて3倍近く上昇、不動産が活況だった2019年末と比較すると8倍ほど急上昇した水準にあります。

世界的には米国シリコンバレー銀行(SVB)破産、クレディ・スイスのAT1債の無価値化、韓国内にあってはレゴランドショック、不動産PFローンを増やしていたセマウル金庫の流動性不安などが噛み合い、韓国の金融システムに対する不安心理を煽っています。

さらに不動産市況の悪化で、分譲できないマンションが増えたことで、建築会社の工事費が回収できない事例も増加、建築会社の破綻予備軍を着実に増やしているようです。

7日、金融監督院から示された韓国国内金融圏の不動産PFローン現況資料によると、昨年末基準で、国内証券会社の不動産PFローン残高は4兆5000億ウォン、延滞率は10.38%だったことが分かりました。

貸出残高は第3四半期と変わっていませんが、延滞率は8.16%から2.22%ポイント上昇、貸出総額の1割以上が延滞しているという、考えられないような高水準となってしまいました。

もちろん、1年前の延滞率3.7%も決して低い水準ではありませんが、1年前より2.8倍に増加、わずか3年前の2019年末(1.3%)と比べると8倍になった計算です。

ちなみに2020年末基準で3.4%、2021年末基準で3.7%。

レゴランドショックが2022年10月初めのこと、以降3ヶ月で延滞率は急上昇しています。

また、証券会社以外の第2金融圏における延滞率も上昇しています。

昨年末基準のクレジットカード及びリース・割賦(与信専門金融)会社の延滞率は2.20%で、1年前(0.47%)より5倍近くに上昇。

同期間、貯蓄銀行の延滞率は1.22%から2.05%へ上昇、保険会社は0.07%から0.60%に上昇しています。

不動産PF事業に傾注した第2金融圏が、連鎖的信用不安に陥る懸念が高まる一方で、手堅い融資先が多い銀行圏の延滞率は1年前に比べて0.02%ポイント下がった0.01%に低下しています。

資料を分析した国民の力の議員は、「大型証券会社の不動産PF延滞率が相対的に低いと考えると、一部の中小証券会社の延滞率が20%に迫ると考えられる」と指摘。

国際通貨基金(IMF)も今月4日、「韓国の不動産PFローンは資金構造が脆弱で、満期不一致も相当だ」とし、「韓国の不動産PFローン延滞率はピークで、さらに上がる可能性は小さいが不動産価格下落などの逆風が続いていて、リスク要因がある」と指摘しています。

満期不一致とは、「短期で資金を調達し、長期資産に投資して流動性が一時的に不足する状況」を指し、市場の流動性悪化に伴い「短期資金の借換え(リファイナンス)」ができなくなった時点で流動性(資金)ショート、つまりデフォルトに陥ることになります。

ただ、昨年末基準で金融圏全体の不動産PF貸出残高は129兆9000億ウォン。

昨年9月末の128兆1000億ウォンに比べて1兆8000億ウォン、2021年末112兆6000億ウォンに比べて17兆3000億ウォンも増加、確実にローン残高を積上げています。

韓国銀行によると、昨年9月末基準で、韓国全体の不動産金融エクスポージャー(リスク露出額)は2696兆6000億ウォンで、前年同期比9.3%増加し、国内総生産(GDP)の125.9%の水準に達しています。

つまり、不動産金融リスクが韓国の経済規模を上回ったことを意味し、これ以上不動産景気が悪化すれば、建設会社や金融機関が連鎖倒産する危険性が高まっていると言えます。

韓国銀行をはじめ金融当局も、不動産PF不良の危険性を繰り返し警告、対策に乗り出すと述べてはいますが、金融監督院は「第2金融圏の延滞率上昇がマクロ経済の健全性に影響を及ぼす程度ではない」と楽観的に捉えている様子。

釜山貯蓄銀行などが破綻した2011年よりも、大きな打ち上げ花火になりそうですけどね。

経世済民の趣

この関連記事をみた韓国人の反応は

PFだけでなく、一般家計ローンも不良が多数出る。問題は不良が炸裂すれば100%政府が国民の税金で埋めることだ。誠実に税金を払った人だけが馬鹿をみる世の中。

ドミノ式で崩れる兆しが見える。

今秋の自営業者ローン満期がくれば、あちこちで炸裂し始めるだろう。信用貸出しやチャーターローンを入れれば、家計負債は300%程度になる。近いうちに怖いことが起きるようだ。

IMF直前でも政府は大丈夫だと言っていた。近いうちに炸裂するのは間違いないようだ。

延滞率が急増したのに心配することはないだって?世の中のことを知らないヤツはまともな精神状態ではない。延滞率がこれから急減しなければ、大変なことになるだろう。

自動車産業の統合措置・・・、半導体ビッグディール・・・、もう、PF関連金融会社の強制統合合併をする時ではないか?

金融不安を作ったのは、不動産規制と税金爆弾によるものだ。国会が国家経済の首をしめる奇妙な国。国家自害行為、スパイの指令疑惑がある。

未分譲のアパートはすべて税金で購入しますが、何か心配ですか?(笑)本当にクレイジーな政府だ。

延滞率が10%を超えたということは、すでに炸裂が予定されていることなのに、何をいまさら対応するのか?

これは何か、近い将来、チャンスの匂いがする。

レゴランドショックを引き起こしたキムジンテは、刺身料理屋で誰かと酒を飲んでいたようだ。

すべてが台無しになる。韓国は滅びる・・・。私は今日、バンクランしました。

これからソウルのアパートの2次暴落が始まりますが、今回の暴落は途方もなく落ちるでしょう。

コメ価格の補助はポピュリズム、土建族の補助は国ですること・・・。ふふふ、これが大韓民国の政府だ。

税金で不良金庫や信協、証券会社などを助けてはならない。厳しい時は税金で助けて、儲けたカネはオーナー一家と役員の腹の中にみな入ることになる。

延滞率が50%越えてもかまわない、国ですべて助ける。自営業者は滅びても一つも助けないが、金持ちとだけ同調する尹錫悦政府。

これが国か?不動産PF不良で、1年以内に9個以上の国内金融機関が倒産し、6ヶ月以内に30個以上の中小建設会社が不渡りを出すだろう。すでにゲームは終わった、手遅れだ。

第2金融圏のローン総額ではなく、延滞額が資本の1%を超えた場合、今後の景気がさらに下がったり、金利が上がれば、深刻な危機が来る可能性があるという話だ。

文在寅が植えた爆弾は韓電ガス公社など公企業借金、PF貸出し、男女・世代葛藤、不動産ギャップ投資、税爆弾、膨大な国借金、自営業ローン爆弾など、順番通りに炸裂する。

とのことです。

実は、問題になっているのは「不動産PFローン」の「本融資」だけではありません。

本PFローンは、不動産開発の許認可を受けた後の「開発・施工」に当てられますが、その前の「土地の買取」や「許認可」を得る費用のために借りるのが、「ブリッジローン」、超短期のいわゆる「つなぎ融資」と言われるローンです。

昨年7月、セマウル金庫と複数の貯蓄銀行によるコンソーシアムが取り組んだ800億ウォン規模の「ブリッジローン」に延滞が発生。

「本PFローン」とともに、一気に「ブリッジローン」不安説が急浮上することになりました。

第2金融圏の上位9社の貯蓄銀行の「ブリッジローン」は2兆9000億ウォンで、「本PFローン」よりも多く、そのうち「正常」債権として分類されない「要注意」分類以下の債権は、なんと23.7%にもなります。

高金利により事業性低下が露呈し事業中断、および不動産市況悪化に伴う開発着工遅延などが重なれば、超短期で返済期日を迎える「ブリッジローン」は、「本PFローン」よりもある意味、不良債権化するリスクが高いと言えます。

また貯蓄銀行だけでなく、積極的にブリッジローンに取り組んできたキャピタル社の状況も危険水準。

昨年9月末基準で、26社のキャピタル社のブリッジローン残高は約9兆ウォン、このうち88%が今年に満期を迎えることになっています。

さらにLTV(不動産の評価額に占める借入金の割合)が80%以上のブリッジローンが全体の4割近くに達し、不動産市況が悪化している今となっては、元金毀損する可能性が非常に高いと言えます。

韓国の橋(ブリッジ)が崩落したというニュースをお伝えしたばかりですが、こちらのブリッジも崩れ落ちそうですね。

のぞみのワンポイントニュース

韓国でミニトマトの価格が暴落、わずか一週間で価格は1/3レベルまで下がってしまいました。

これは最近、幼稚園や子供の家(保育所)などでミニトマトを食べた子供が、嘔吐や腹痛など食中毒の症状を示し、嘔吐症状誘発成分が検出されたという発表があったためです。

この嘔吐症状誘発成分は、熟していないトマトに存在するトマチンという成分で、赤く熟すとともにトマチンの量は激減していきます。

韓国のネットユーザーは「ミニトマト栽培に使用する成長促進剤が原因ではないか」との疑問を呈していたようですが、おそらく原因は「未熟な」ミニトマトを早く市場に流通させようとした不良農家の不始末。

未熟なうちに収穫すれば、「日持ち」もするし、他の出荷トマトよりも利益が得られると考えたということです。

トマチンのことすら知らなかったとみられます。

記事によると「全国大多数の完全なミニトマトまで無視される状況で、農家は頭を抱えている」とのこと。

食中毒発表前の韓国産ミニトマト価格は3㎏箱で2万7000ウォンでしたが、一週間で9000ウォンにまで下がってしまったということです。

しかも4~5月は、ミニトマトが本格出荷される時期で、価格はさらに下落すると見られています。

大型マートも注文量を半分以下に減らすほか、給食ではキャンセルが相次ぎ、倉庫には数トンものトマトが積まれている様子。

出荷できないトマトを前に生産農家は、「むしろ捨てた方がいい」と語っているようです。

シャインマスカットも「未熟な」うちに市場に流通させる農家が続出し、「不味い韓国産マスカット」という印象を与えてしまいました。

結局、このケースも同じ事。

自分さえ良ければいいという考えが、K農業全体の信頼を失うことに繋がっているわけです。

おや?それって韓国にそのまま当てはめても良いんじゃないですか?

ちょうど韓国の経常収支も1/3以下に下がってきた頃合いですしね。

いかがでしたか?

気に入っていただけたら、ぜひチャンネル登録をお願いします

また良かったなと思ったら、高評価にポチっとするのを忘れないでくださいね。

ではまた 次の動画でお会いしましょう

コメント