2021/09/26

のぞみの経世済民便りへようこそ

いつも私の動画をごらんいただき ありがとうございます

ぜひ最後までご覧ください

家計負債の臨界点

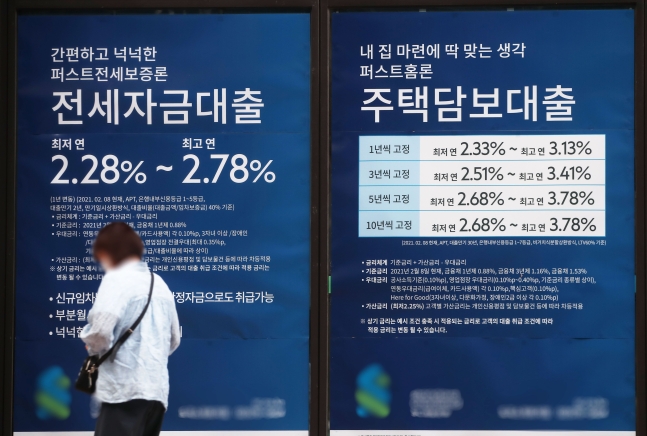

韓国の家計負債の規模が毎月過去最高を塗り替える中、借金が所得よりも急速に増加し、家計における債務返済負担が急激に大きくなっています。

特に所得が多くない20~30代の若年層やコロナ被害が集中している自営業者を中心に負債が急激に増え、利子負担のために消費が思うようにできない借り手が増加。

すでに20~30代の若年層は、10人に1人の割合で、消費に制約が伴う「しきい値」に達してしまったようです。

9月24日に韓国銀行が発表した「金融安定状況報告書」によると、2021年第2四半期末基準の可処分所得に対する家計負債比率は172.4%で、前年同期比10.1ポイント上昇し過去最高を記録しました。

韓国の負債比率の増加率は他国に比べても早く、また国内総生産(GDP)比家計負債比率104.9%は、名目GDP上位30カ国の平均的な63.2%を大きく超えるだけでなく、これらの国の中で5番目に高い水準です。

なかでも20~30代の家計負債増加率(前年同期比)は、第2四半期基準で12.8%、他の年齢層の増加率7.8%を大きく上回っています。

全家計信用残高が1806兆ウォンとすれば、20~30代だけで485兆ウォン(約45兆5000億円)程度となる計算です。

また26日に与党議員が指摘したところによると、今年第1四半期基準の20代以下から30代の「国内銀行の家計貸出残高」は259兆7000億ウォンで、3年前の2018年第1四半期170兆ウォンの1.5倍に達するとのこと。

そして、最近5年間の所得に対する負債比率(LTI)が最も大きく上昇したのは30代で、2017年第1四半期に213.9%だったLTIは、今年第1四半期には266.9%と53.0ポイント増加。

これは、年間所得の2.67倍に達するローン負担を背負っているという意味で、全体の年齢層LTI増加率の倍に相当する超スピードです。

続いて増加率が高かったのは20代以下で106.6%から150.4%と43.8ポイント増加、また40代は203.6%から237.6%に増加、50代も207.8%から 213.8%に増加、60代以上は251.4%から250.4%となり、全年齢層の中で唯一減少しました。

なお全年齢層のLTI増加率は、同期間で206.6%から231.9%となり、年間所得の約23.2倍の負債を抱えている計算です。

LTI増加傾向は、男性と女性に関係なく共通しているようで、今年第1四半期の男性のLTIは236.6%、女性のLTIは223.8%となりました。

20~30代の若年層のLTI増加率が高い背景は、最近、不動産と株式などの資産価値が急激に上昇したことから、「パニックバイン(Panic Buying:恐怖に起因した買い)」に走ったからで、一気に「ヨウンクル(魂まで集めた借金)」や「ビトツ(借金による投資)」が急増した結果です。

公表した与党議員は、「全家計負債の状況が悪化している中で、他の年齢層を圧倒するほど若年層の家計貸出が急増している」とし、「私たちの社会を支える若年層を中心に、金融不良事態が発生する恐れがある」と警告しています。

また悪いことに、銀行圏が融資を絞り始めたことで、今年第1四半期の非銀行圏による家計債務の増加率は過去5年間で最高を記録、次第に高金利の融資を利用する人が増えていると考えられます。

どうやら臨界点は近づきつつあるようです。

経世済民の趣

この関連記事をみた韓国人の反応は

これらはすべて不動産などの物価を暴騰させた現政権のせいだ。BTSを追いかけてこのような現実は知らないフリ。とぼけている現政権、本当に悔しい。

大韓民国の未来・・・、所得に対する負債172%・・・、青年と自営業者は乞食になるしかない。青年たちが滅びる問題政権、政権交代してこそ、みんなが生きることができる。

ムン罪人をキャンドルのあかりで持ち上げた代償だ。さて誰のせいにしようか。

ポピュリズムでお金を緩め、人件費、税金を全部上げて物価暴騰するように仕向け、お金を借りるしかなくなるようにし、その後に金利を引き上げて庶民の負担を過重する作戦。

家を投機商品にした政府のせいだ。一貫性のない住宅政策で金持ちはより金持ちになる。家のない人は、より貧しくする神の手だ。

大韓民国は借金国。このような状況でも40%は、私は幸せですと叫ぶ。(笑)

ムン罪人の植民地支配。政府の配給に支えられて生きるしかない。非自発的な民主党員としてお世話になるしかない境遇へ転落した。

文在寅を支持した民主党地方議員、自治体長、民主党国会議員たち、これで気が晴れたか?また李在明を支持するのか?

家賃もほどほどにしてくれないか?何のために政府があるのか?

借金にも良質と悪質があるが、融資規制で悪質借金を作っている。力のない自営業者はあちこち調べるが結局は否決。1.2金融圏で借りられなければ、高利貸しにいくしかないだろう。

家計負債2100兆、企業負債2200兆、政府負債1000兆で総負債5300兆を超える。1年前は3000兆だったと思うが、今は6000兆に向かっている。これはナンセンス規模だ。

GDPの2倍をはるかに超える借金をどうやって完済するつもりなのか?庶民をどうするつもりなのか?爆弾が炸裂すれば冗談では済まなくなる。

ムン災害が夢見た国。大韓民国は常に国民に借金をさせる偉大な国。これが国だ。(笑)

文在寅政府が大統領選挙前に、家計負債を全額一発で帳消しにしてくれると知っている。政府も莫大な借金を抱えて死ぬ間際なのに、ふふふ。

ムン罪人、私は死んでも君を許しはしない。文在寅のK防疫で、私は今日廃業した。

青年の借金?バイトすらせずに親のスネをかじって、ローンでコインや株式投資か?学資ローンで借りた割合はどのくらいになるのか?性根が腐っている若者。

来年李在明になれば、債務不履行、詐欺罪で牢獄に行くことになる。金融機関も慈善事業家ではない。銀行やカード会社などが倒産すれば、その時は本当にIMFがさく烈する。

ただの成長痛だ。外国はもっと深刻だというのがファクト。

銀行の判断にまかせて政府は知らないフリ。銀行はアホなのか?政府が馬鹿なのか?

朝鮮という国がなぜ滅びたのか?両班と官僚主義のために滅びたのです。自力で取り戻さない国は、再び滅びます。

これはスタグフレーションの兆候。

ムン災害の業績、不動産急騰による落雷乞食量産、極端な選択率1位、出生率世界最下位、ジェンダー葛藤の最悪、良質の就職率は最悪。

どうせ責任は選択した個人。住む家を買うのは仕方がないが、借金をして高リスクの株式やコインに投資するのが理解できない。若いから一度破綻してもいいと考えているのか?

ローンを受けて、株式やコインと大きな収入に浮かれ、外車に乗る若者も急増、ゴルフ練習場も若者が溢れている。真面目に働かない若者、借金の恐ろしさを知って欲しい。

子どもを産んだら移民の準備をしなければならない。未来のない今の世代、子世代はなおさらだ。

20・30代の危機は、40・50代にはチャンスなのか?

とのことです。

借金の返済負担により消費が制約されてしまう「負債臨界レベル」を総負債元利金償還比率(DSR)と所得に対する負債比率(LTI)を基準に推定した結果、20~30代の臨界レベルは、DSR基準で9%、LTI基準で6%となりました。

つまりDSR基準でみた場合、10人に1人の割合で、ローン返済によって消費が制限を受けている状況にあるということになります。

これは他の年齢層のDSR基準4.4~5.6%、LTI基準3.1~4.2%よりも高い水準です。

また20~30代は、いわゆる「脆弱借主」の割合が高く6.8%となっていて、他の年齢層6.1%よりも高くなっています。

「脆弱借主」というのは3件以上の多重債務者で、かつ所得下位30%以下の低所得者、もしくはクレジットスコアが664点以下の低信用者である借主を指します。

なお、「低所得者借主」の割合も20~30代の層で高く24.1%、他の年齢層14.4%よりはるかに高いことが分かります。

つまり借主の中には、無理をして借りている層が多いということを意味し、資産の変動リスク、また金利の上昇リスクなどに、非常に脆弱だということになります。

韓国銀行は同日、金融不均衡のリスクを防ぐためにも、さらなる基準金利の引き上げが必要だと改めて強調しています。

韓国銀行は8月26日に基準金利を0.25ポイント引き上げ、年0.75%としましたが、11月には再び利上げに踏み切るとみられています。

韓国銀行が、基準金利の0.50ポイント引き上げによる影響を分析した結果、家計の利子負担の増加規模は59兆ウォンと見積もっています。

一方、若年層がローン元利金の返済に影響を受けずに適正消費をするには、少なくとも36兆ウォンから72兆ウォンの負債を返済する必要があると言われています。

どうやらローンで消費が圧迫する人が増えそうな雰囲気ですが、投資は自己責任ですからね。

のぞみのワンポイントニュース

韓国の最大手通販会社「クーパン(Coupang)」に登録されている利用者の個人情報が、中国に漏洩している懸念があると、韓国の国会科学技術情報放送通信委員会に所属する議員が指摘しました。

クーパンは一日平均900~1000万人が利用する韓国最大規模のショッピングアプリ。

利用するためには個人名と生年月日、連絡先、電子メールなどの人的情報はもちろん、住所、ニックネーム、口座情報、パスワードなどを提供することになります。

26日に指摘した議員によると、数千万人に及ぶ個人情報と位置情報が、クーパンの中国企業である「翰林(カンリン)ネットワーク有限公司」を通じて中国でデータを保存・管理しているとのこと。

中国当局は、現地の「個人情報保護法」に基づき、いつでもその情報を閲覧できるほか、一度中国に移った個人情報を他国に移転する場合には、中国の「ネットワーク安全法」に基づき、国家安全などかなり厳しい安全評価を受けなければならないということです。

記事ではGoogleの事例を挙げ、香港政府が要求した情報43件のうち3件を、2020年9月13日にGoogleが提供したと述べています。

そのため韓国でも、国内5大プラットフォーム企業のうちクーパンを除く、ネイバー、カカオ、LINE、配達の民族などは情報流出を懸念し、第3国にデータを保存しているとのこと。

特にネイバーは2020年7月、香港の国家保安法の成立を機に、個人情報を含む香港のすべての情報を削除した後、シンガポールにバックアップサーバーを移転したようです。

指摘した議員は、「私たち国民の非常に敏感な情報だけでなく、データ経済にとって最も重要な情報が私たちの制御を超えて中国に移る可能性がある」とし、「4次産業革命の原動力であり、さらに国家安全保障にも直結した膨大なデータを、絶対に他国に渡してはならない」と主張、クーパンに早急な対策作りを要求しました。

一方のクーパンは同日、個人情報の流出懸念については、「事実ではない」と反論。

「クーパンの顧客情報は、韓国に保存されている」とし、翰林ネットワークについては「グローバルIT人材が開発業務を担当する会社」で「当該企業が顧客データを保存するという主張は事実無根だ」と説明しています。

日本でも韓国企業のLINEによる情報管理のガバナンス問題がありましたが、いまだにLINEをワクチン接種予約などで使用している自治体が多いことに驚きます。

自民党総裁選では、高市早苗氏が経済安全保障について、中国を例に出して問題提起していますが、これほど大切な問題に、他の候補者またマスコミが真剣に取り上げるところを見たことがありません。

コロナはいずれ収束しますが、この問題は将来にかけて、国家の安全保障に大きく関わります。

男女別姓のテーマが総裁選、いや内閣総理大臣選びに必要ですか?

私はそうは思いませんけどね。

いかがでしたか?

気に入っていただけたら、ぜひチャンネル登録をお願いします

また良かったなと思ったら、高評価にポチっとするのを忘れないでくださいね。

ではまた 次の動画でお会いしましょう

コメント