2021/10/04

のぞみの経世済民便りへようこそ

いつも私の動画をごらんいただき ありがとうございます

ぜひ最後までご覧ください

銀行のカモネギ

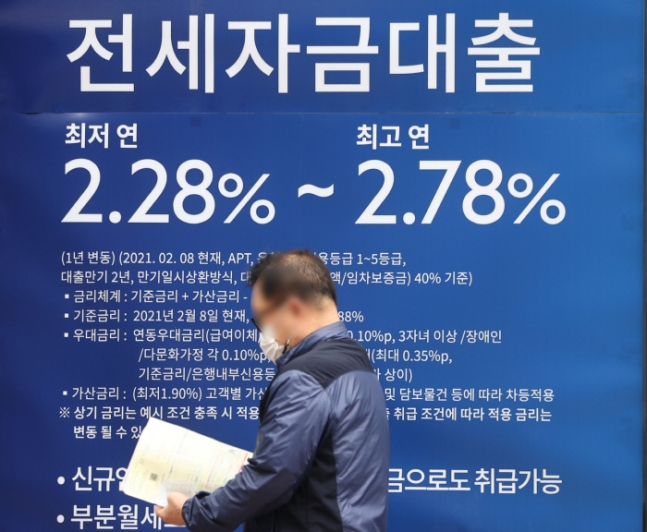

韓国の銀行融資が爆発的に増加し続ける中、融資をエサにして預金や保険、ファンドなどの金融商品取引を強要する、いわゆる「両建て預金」などと呼ばれる不公正な営業行為が、最近急増していることが分かりました。

特に、文在寅政権の4年半の間に大幅に増加、この期間に捕捉された取引は約89万件、44兆ウォンに及びます。

10月3日、国会政務委員会所属の共に民主党の議員によると、銀行圏による「両建て預金」と疑われる取引は、2017年に9兆1157億ウォン、2018年は9兆5566億ウォン、2019年は10兆4499億ウォン、2020年は10兆8007億ウォンを記録、4年間で着実に増加しています。

件数ベースで見ると、2017年は20万8345件、2018年は18万9858件、2019年は17万2586件とやや減少しましたが、その代わりに2020年に急増、23万1719件となり、1年間で34.26%増加しました。

また、今年は上半期までに8万4070件、4兆957億ウォンを記録しています。

2017年から今年上半期までの4年6ヶ月の期間での不正が疑われる取引は、件数ベースで88万7578件、金額ベースで44兆186億ウォン、2017~2020年の増加率は件数で11.2%、金額で18.5%増加しました。

中でも中小企業向け融資がもっとも多く、26万8085件、16兆6252億ウォンとなり、銀行による中小企業への優位的地位の乱用が著しいことが分かります。

銀行が優位的地位を利用する形で、融資の承認を前提とし、そのローンとは関係ない金融商品などを販売するのは完全に違法行為。

主なものに、借入金の一部などを預金とする「歩積み預金」など、融資に際し担保もしくは見返りを求める「両建て預金」と言われるものがありますが、完済するまで引き出せないことから「拘束預金」と呼ばれたりすることもあります。

また、生命保険や年金保険、投資信託などの「抱き合わせ販売」行為などもあります。

韓国では、金融消費者保護法第20条などで、両建て預金などの禁止期間を「ローン商品の販売前後1ヶ月」に設定したせいで、銀行側は1ヶ月後2ヶ月以内(30~60日)の期間で金融商品を販売する方法を取っているとのこと。

法律で禁止されていない以上、摘発はできないことになりますが、指摘した議員は「ペテンだ」と断じ、「コロナで困難な時期ですら、銀行が実績を積み上げるため、融資をエサに脆弱層に負担を負わせている」とし「金融当局は制度の改善をしなければならない」と訴えました。

銀行圏の業績も軒並み良いようですが、これで少し納得ですね。

この疑わしい取引を銀行単位で見てみると、企業育成政策の一環として設立された国策銀行のIBK中小企業銀行でもっとも多いことが分かっています。

IBK中小企業銀行の4年間で疑わしい取引は、全体の37.8%にもなる総額16兆6252億ウォン、件数ベースで30.2%の26万8085件に及びました。

続いてKB国民銀行が13万2753件、5兆4988億ウォンでしたが、2017年の9788億ウォンから2020年は1兆5352億ウォンに達し、4年間で56.8%増加しました。

次にNH農協銀行の3万9549件、4兆5445億ウォン、ウリィ銀行が8万3700件、4兆136億ウォン、新韓銀行が9万4067件、3兆2811億ウォンと集計されています。

5大市中銀行の中ではハナ銀行の割合がもっとも小さくなりましたが、増加率は突出、4年間で件数は141.6%増加、金額で66.9%増加。

どうやら遅れを取り戻そうとしたようですね。

経世済民の趣

この関連記事をみた韓国人の反応は

今回の政権は、国民は眼中になく、建設会社と銀行の腹を満たすことにすべてオールインだ。

いや建設会社のほとんどは倒産寸前だ。文在寅が鉄鋼戦争で中国と同盟結んだおかげで、60万ウォンだった鉄筋は200万ウォンになった。

本当に民主党が執権すれば、このように世界が変わるんだな・・・。すごい政権だ。早く来年の大統領選挙が来れば良い。

クレイジー政権、これが滅び行く国・・・。

ハナ銀行ではカードを作らなければ、公共料金を3つ以上が必要だと言われた。

銀行が政府の次に最大の積弊。

生活が苦しくてお金が必要なのに保険と預金条件までつけてやっとカネを貸してくれる。タダでカネを貸してくれる訳でもなく、ただでさえ大変な庶民たちの背中に乗る連中。

これはすべて文在寅からである。強制が強制を生み、規制が規制を生む。ますます国がゆがんで、ねじれていく・・・。

実際に銀行の融資にいくと、保険加入、積立預金登録、カード発行、年金加入など、なんと6つの強要を受けました。銀行が商売人とはよく言ったものだ。

私がこれを金融監督院に嘆願したところ、厳然な営業行為だと言っていた。あいつらはグルで、嘆願入れた私が情けなくなった。積弊同士が手を組んで何を監督するのか?

ローン優遇金利のためにするのですが、嫌ならしなくてもいいのではないか?

積立金を10万ウォン入れて金利が0.1%下げることが、債務者の損害になるのか?お互いにwin-winなのに、なぜ制限をしようとしているのか?

だからカカオバンクが透明で良いんです!そのような条件がありませんから。

8万4000件ではなく84万件ではないか?大韓民国の銀行が融資しながら、積立金と保険をしないことがあるのか?ローン予約して1~2ヶ月後に積立金、保険加入するだろう。

これは昔からだ。私の父は2004年に国民銀行の融資を受けたときに保険商品の登録が条件で、一番幼い弟を受取人とした終身保険に加入させられた。

不動産規制、コイン規制を優先し、税金を上げ、銀行と国家に依存するような状況をつくる。物価上昇を引き起こしローンがなければ大変な世の中、民主党の計画どおりだ。

また銀行を規制して滅ぼすつもりか?

本当に苛つく。積立て金をしろ、カードを使ってくれ、火災保険に入れ、給与振込み口座を変えなさいなどなど。優遇金利が適用されるからという詐欺師たち、迷惑だ。

30年製造業をしているが以前は積立金強要、15年前からはファンド加入が強要された。誰でも知っているが、今になって自分の政治功績のように浮かび上がらせるのは情けないね。

昔のように適正金利であれば、熱心に仕事をして貯蓄すれば花開いたが、誰がこんな超金利時代を作ったのか?副作用が深刻だ。

韓国証券市場だけいつも悪材料。(笑)

ほぼ上昇限界に達したようだ。10月の漢江の水は冷たい。投資は余力がある範囲まで・・・。

文在寅左派政権になって家計負債は1800兆、住宅価格が300%暴騰しているのを見れば、青年が熱心に働いても家も買えないのかと思ってしまうのも理解できる。

その心理でコインや株式投機にすべてつぎ込んでいるのなら、本当に絶望的だ。

若年層のヨウンクル(魂まで借りる)、ビトツ(借金による投資)は、無能な現政権のせいだ。

たとえ株式で運良く1億儲けても。その期間に住宅は2~3億上がってしまう。青年はヨウンクルをするしかなくなる。

日本の家計金融資産は2京900兆、韓国は2500兆、家計負債は日本が3000兆、韓国は1800兆、このような状況で金利が上がればどうなるか?韓国は大丈夫なのか?

日本は国債もすべて内需で消化してしまうので、米国が金利を上げようが影響が限定的だが、韓国は国債償還ができなければデフォルトするということだ。

だからFRBが動く前に金利を先制的に上げなければならないということ。これが新興国の悲哀だ。1年後に我々は新世界を見ることになるだろう。(笑)

とのことです。

銀行などからの融資を受けて株式に投資する一方で、株式中心の投資信託を購入していたとすれば、株価の下落による損失を、加速度的に受けることになってしまいます。

折しも英フィナンシャル・タイムズは1日、世界経済がいわゆる「スタグフレーション」、景気低迷の中での物価上昇を懸念する記事を発表。

原油価格の高騰、中国などのエネルギー不足、半導体不足などが重なり、製造業はもとより物流が停滞して生活必需品すら品薄になってきている状況、

さらに農水産物が高騰している地域もあります。

各国の中央銀行は、長期的なインフレを抑制するために金利引き上げを推進している一方で、近く発表される米国の雇用動向が市場の期待を裏切ると、証券市場にも大きな下押し圧力がかかるとみられます。

韓国の証券市場にも「スタグフレーション懸念」が広がり、株価は下落基調にあります。

9月27日~10月1日のKOSPIは前週比106.06ポイント(3.39%)下落した3019.18で取引を終えましたが、これは終値ベースで3月25日以来の最低水準。

外国人投資家と機関投資家の売りが先行、6ヶ月分の上昇幅をほとんど吐き出した格好となりました。

また同じ期間でKOSDAQは52.83ポイント(5.19%)急落して983.20を記録、1ヶ月ぶりに1000を下回っています。

サムスン電子も1日、前日比1.21%下落した7万3200ウォン、年初に証券会社の多くが10万ウォン台と予測した目標株価は、今や見る影もありません。

そんななか、借金による投資「ビトツ投資」ブームによる、今年上半期末の信用取引融資残高は、昨年末より14.7%増加した23兆7820億ウォンとなり、史上最大値を記録しました。

2017年末の9兆8410億ウォンから比べると2.4倍の規模、ほぼすべての年齢層で増加しています。

また上半期における証券会社の信用取引融資の「新規融資額」は合計185兆8654億ウォン、このうち10~30代によるものが38兆7453億ウォンで、青年層が続々と新規参入している姿が浮き彫りとなっています。

ちなみに証券会社による信用取引融資利率は4~8%程度、預託証券担保融資の平均利率は7~9%と言われています。

ここに取引手数料や証券取引税が加算されれば、かなりの高利回りを「株取引」で追求する必要があるわけです。

逆に投資に関する知識がないことが、痛み止めの効果を生んでいるのかもしれませんね。

のぞみのワンポイントニュース

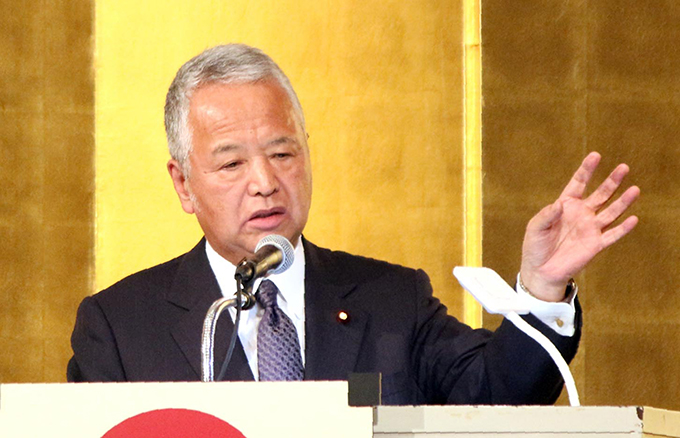

自民党の甘利明幹事長は3日、フジテレビ「日曜報道 THE PRIME」に生出演し、岸田新政権で、経済安全保障分野の担当相を新設するとし、「全省庁に対して指示が出せるようなポジションになる必要がある」「経済インテリジェンスを含め、すべてに関与できる仕組みにすべきだ」と語りました。

また、外交・安全保障の司令塔の役割を担う、国家安全保障局(NSS)も含めて所掌すべきだとの考えを示しました。

甘利氏は菅政権下におけるコロナ対策に関し、「船頭が多すぎる」と指摘、きちんとしたまとめ役が必要との意見を述べました。

そして総裁選で敗れた河野太郎ワクチン担当相が広報本部長に起用されたのは「冷遇」との見方があることについて「広報本部長で腐って仕事ができないか、広報本部長というポストを歴代で一番輝かせることができるかは河野氏次第だ」指摘。

「彼のこれからのキャリアの中で、広報本部長がどういう位置を占めるかが、将来にかかわる」とコメントしました。

本当かどうかは分かりませんが、河野氏は「雑巾がけからやる」と周囲に漏らしていたとのこと。

ただ、広報本部長は副総裁、幹事長、総務会長、政調会長、選対委員長の党五役に次ぐ役員ポストで、党八役と言われる重要な立場。

今回の総裁選でも、岸田総理はSNSやYouTubeを駆使、他の候補もネットメディアを含むメディア対策を重視していました。

これからの衆院・参院選でも大切な役割を担うであろう選挙対策の要ともなるポジション、Twitterが評判だった河野氏、ぜひ存分に力を発揮していただきたいものです。

河野氏は総裁選中、韓国の中央日報で、「同僚議員から『人気もあり、能力もある、彼にないのは常識だけだ』と言われている」と報じられていました。

この元ネタは、おそらく2018年10月派閥の長、麻生太郎副総裁が言った「英語はうまいし、間違いなくそれなりの存在感がある」「何が欠けているといえば、間違いなく一般的な常識に欠けている」との麻生節。

海の向こうで取り上げられるとは思わなかったでしょうね。

河野氏はこのような厳しい指摘にも「ブロック太郎」と言われないようにしてくださいね。

ところで甘利氏の発言機会が増えたことで、野党やメディアが不起訴になっている昔の事件を取り上げて騒いでいます。

甘利氏は、当時の日本が交渉に出遅れた環太平洋パートナーシップ(TPP)協定において、「タフネゴシエーター」と呼ばれた実力者。

今はバイデン政権がTPP加入にあまり前向きでない中、中国、台湾がそれぞれTPPへの加入申請を表明し、韓国ですら検討しているという、舵取りが難しい状況となっています。

なぜこのような話題に目が向かないのか、不思議でなりません。

でも総裁選における「日本記者クラブ」主催の討論会のくだらなさ、自民党本部が主催した一般人とのネット討論会での質の高さを比べたら、不思議ではないかもしれませんね。

いかがでしたか?

気に入っていただけたら、ぜひチャンネル登録をお願いします

また良かったなと思ったら、高評価にポチっとするのを忘れないでくださいね。

ではまた 次の動画でお会いしましょう

コメント